小规模纳税人增值税1%的税率将延长至2021年12月31日?

发布日期:2021-01-11 浏览次数:869

近日,网传2021年小规模纳税人的增值税将延续2020年的1%税率政策。但是,尚未查询到明确的官方政策。那消息是从何而来的呢?

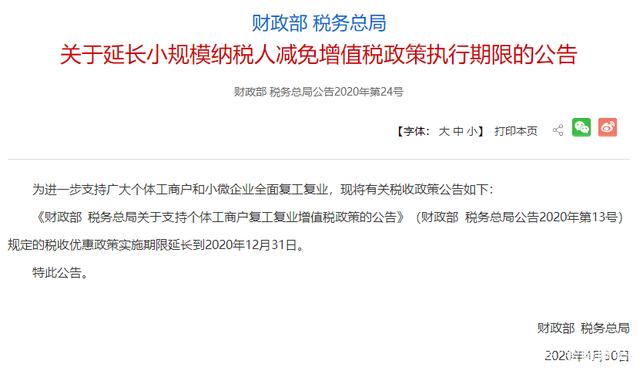

2020年2月28日《关于支持个体工商户复工复业增值税政策的公告》发布,规定自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%征收率的应税销售收入,减按1%预征预缴增值税。

如,原来开一张103元的专票,小规模纳税人需要交3块钱的增值税。(103/1.03*0.03=3)

那么现在,小规模纳税人中需要缴纳1.02元的增值税(103/1.01*0.01=1.02)

举的例子,你们可能会觉得才相差两块钱,但这只是100块钱需要缴纳的费用,如果是上万、上百万、上千万呢,那对于企业而言,能够节约一笔不小的费用。

1、增值税纳税义务时间发生在2020年,但在2020年12月底,没来得及开具发票,则在2021年可以补开上一年的发票。但是这部分补开的收入需要在2021年1月申报2020年12月的增值税时,在增值税申报表的“未开票收入”中填上。

2、2020年开具的发票开具有误,2021年需要退回重开。但是需要注意的是,该业务确实是在2020年发生的,只是发票票面信息错误的话,可以红字冲销原发票,蓝字按1%征收率重新开具。

如果企业不是以上两种情况,并在2021年强行开具1%的增值税发票,那么就将会造成申报比对不通过,税务局在核实情况后,轻则作废重开3%,重则将面临未按纳税义务时间申报的处罚。

所以,在未有明确的延长政策发布之前,小规模纳税人产生应纳税收入的应暂按照3%征税率计算,相应开具3%征收率的发票。如果政策不延续,则不需要调整;若政策延续,再进行调整或重开发票即可。

来源:百家号